:::

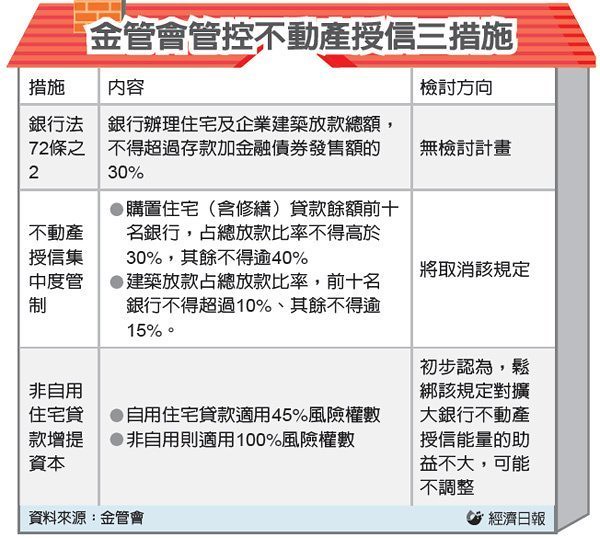

為遏止景氣持續惡化,金管會啟動檢討銀行國內不動產授信規定,鎖定鬆綁授信集中度管制措施,具體而言,包括購置住宅(含修繕)貸款餘額前十名銀行, 占總放款比率不得高於30%、其餘不得逾40%,以及建築放款占總放款比率,前十名銀行不得超過10%、其餘不得逾15%兩項規定,將予以取消,此計畫預 計最快下周發布。

金融業者研判,鬆綁規定受惠最大的業者,為房貸餘額占總放款比率較高的銀行,如土銀、北富銀、永豐銀、遠東銀等;花旗、滙豐、渣打等三大外銀,將有更多資金可運用,衝刺房貸業務。估計能引導千億元資金投入房市。

金 融業者表示,原本期待央行會在理監事會議鬆綁房地產管制措施,沒想到沒動作,不過,透過降息,也間接讓與郵儲金利率連動的壽險業投資不動產門檻下調;金管 會態度更顯積極,先把海外投資不動產的部位,從限制中排除,現在直接對管理措施進行檢討。整體來看,財金部會為了拚經濟,似已出現讓「房地產活絡些」的共 同想法。

金管會官員表示,確實正在檢討不動產授信管控作法,最大的考量是,本國銀行「存放比」不斷下滑,反映景氣不振、企業資金需求低迷的 現況。今年經濟成長率面臨「保1」挑戰,明年也不容樂觀,所以要適度鬆綁不動產授信管制,除了為銀行開闢新的管道去化閒置資金,也期透過刺激房市,進一步 提振經濟動能。

存放比是指銀行放款占存款的比率,通常景氣愈差,比率會越低。金管會統計,10月本國銀行存放款差額高達8.69兆元,創今年新高;「存放比」只有74.39%,創下五年新低。

官員還指出,另一個考量則是當前房市已吹起寒風,成交量大幅萎縮,當初房市景氣熱絡時制定的不動產授信管制,已不符合現況,有必要進行檢討。

據了解,金管會檢討方向,朝鬆綁不動產授信集中度管控進行。

經濟日報2015/12/25

12-24 公告地價漲 北市降BOT權利金...

12-24 公告地價漲 北市降BOT權利金...

網友個人意見,不代表本站立場,對於發言內容,由發表者自負責任。

發表者

樹狀展開