囤房稅2.0最後一哩路,財政部子法兩大修正

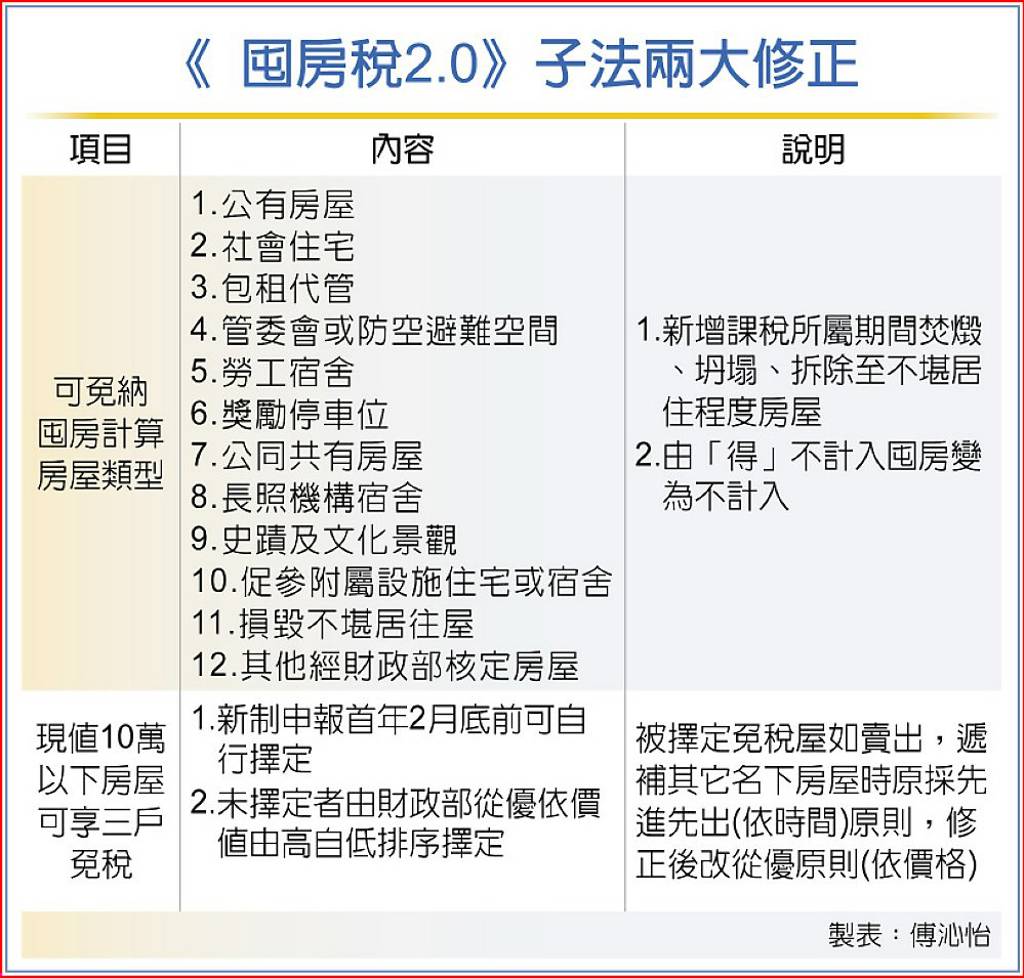

《囤房稅2.0》將於7月1日上路,財政部最新公布子法兩大修正,一是地方政府原「得」將12類房屋排除在囤房計算範圍,改為不計入,即強調排除;二是現值10萬元以下三戶免稅屋的擇定方式,由依時間排序改為依價格排序。

由於近期地震頻傳,造成部分房屋倒榻,財政部也特別把「課稅所屬期間的前一年7月1日至當年2月最後一天,焚燬、坍塌、拆除至不堪居住程度的房屋」納入12類免列囤房計算的房屋類別。

財政部官員說明,《囤房稅2.0》新制計算民眾名下房屋數,是以每年2月最後一天為基準日,若房屋在基準日前因焚燬、坍塌、拆除至不堪居住,註銷房屋稅籍,即不必計入全國歸戶的房屋數,不必適用《囤房稅2.0》稅率。

官員指出,但這類不堪使用房屋在先前存續、仍可居住期間,仍要課房屋稅,例如某君非自住房1月因地震不堪居住,但課稅期間的7月到12月都是可居住狀態,則會針對可居住的六個月按非自住最低稅率2%課房屋稅。

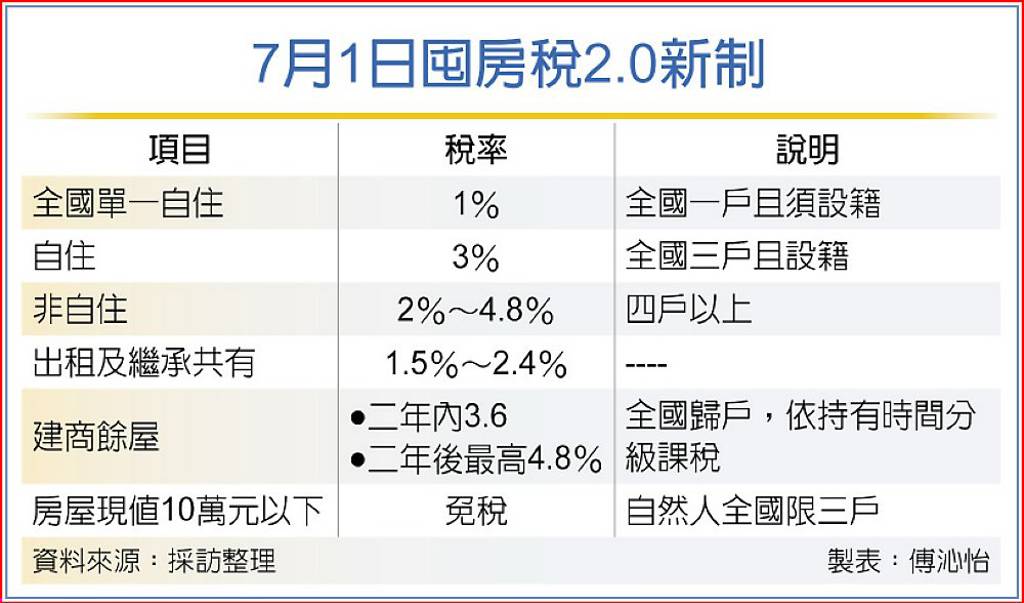

《囤房稅2.0》把住家用房屋分為自住(全國限三戶)及非自住(即囤房),採全國歸戶,非自住法定稅率從原本的1.5%至3.6%調升為2%至4.8%。

財政部子法列出12類不必計入非自住的房屋類型,包括公有房屋、社會住宅、包租代管、管委會或防空避難空間、勞工宿舍、獎勵停車位、公同共有房屋、長照機構宿舍、史蹟及文化景觀、促參附屬設施住宅或宿舍、毀損屋其他經財政部核定房屋。

財政部說明,考量特定房屋有其政策目的,不屬於「多屋卻未作有效使用」,因此不宜納入全國歸戶及按戶數課徵《囤房稅2.0》差別稅率,因此將這12類應稅房屋由「得不計入」改為「不計入」全國歸戶。

至於名下現值10萬以下免稅宅(按:主要是自住用的老屋或分割的小坪數房屋)若超過三戶,明年首度申報時,應於2月最後一天前自行擇定要適用免稅的三戶,若未擇定,財政部將選取房屋現值最高(即稅金最高)的三戶予以免稅。

其中,如果是原指定免稅屋出售,但合計屋主名下現值未滿10萬房屋合計仍逾三戶,在持有人未自行指定填補免稅房屋時,原本財政部代為擇定是依購入時間採「先進先出」原則,為了便民,決定採地方建議改為依所餘未指定免稅屋價值最高者依序遞補。

工商時報2024/4/24

04-26 北台灣危老重建 將爆千億巨量...

04-26 北台灣危老重建 將爆千億巨量...