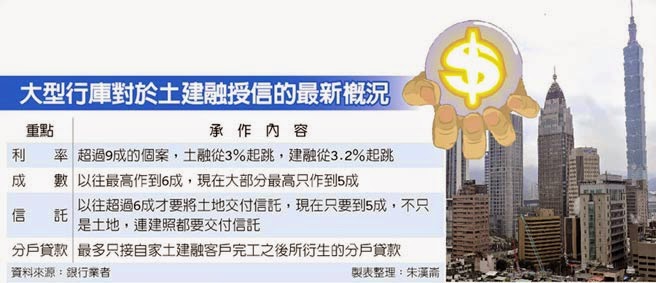

銀行對房市景氣警戒,加上建商口袋逐漸吃緊,近日土建融逐漸轉為銀行賣方市場。據悉,大型指標行庫的土建融放款利率,九成以上案件的利率已全面從3%起跳,最高利率甚至接近3.4%,創下近半年最高水準。

土銀、合庫兩大指標行庫有志一同拉高利率,更是對其他公、民營銀行產生雪球效應的主因。行庫主管透露,土建融利率近半年水漲船高,從2.5%急拉至3%,增幅高達2碼(1碼是0.25個百分點)之多,其中,土建融市占率前2大的土銀、合庫,也一致拉高土建融利率水準。

金融圈人士透露,兩大行庫的土建融案,現在連老客戶的新案利率,也有9成以上是從3%起跳,能談到3%以下的建商屈指可數,除非是財力雄厚的建商才有可能拿到這種行情。

行庫主管表示,對建商而言,能借到多少錢,遠比利率更重要,加上現在新成屋不好賣,建商口袋也吃緊,因而對能貸得金額的多寡更加重視,這使得在一年前還是買方市場的土建融業務,現在已急轉直下成為銀行的賣方市場。

土地融資的利率從3%起跳,建築融資利率則更不僅於此。行庫主管表示,一般而言,建融不像土融有土地擔保品,因此,利率會比起土融再提高0.2~0.25個百分點,也就是建融的起跳利率已提高至3.2%。

另 一共同趨勢,則是多家行庫現在只接自家土建融案衍生的分戶房貸,拒作他行土建融案轉過來的分戶房貸。行庫主管分析,除了風控考量,另一項重要理由是現在的 分戶房貸利率只有2%左右,但土建融案利率則有3%,兩種額度落差足足有1個百分點,扣掉資金成本後,利差差距更多達一半。

舉例來說,倘若 資金成本為0.85%,那麼土建融案的利差有2.15個百分點,但分戶房貸的利差則僅有1.15個百分點,差距達1倍之多,更何況分戶房貸較無法審慎評估 個別考量貸款戶的所得能力,因此大部分銀行寧可把額度空下來辦理其他放款,也不想因分戶房貸占用其他放款的空間。

工商時報2015/5/15

05-15 華銀招租 鎖定旅館業...

05-15 華銀招租 鎖定旅館業...