配合房地合一課徵所得稅制度(以下簡稱新制)將自105年1月1日起施行,財政部於104年7月21日發布「房地合一課徵所得稅申報作業要點」(以下簡稱本要點),供徵納雙方遵循。

財政部表示,自105年1月1日起,個人及營利事業有所得稅法(以下簡稱本法)第4條之4規定之房屋、房屋及其坐落基地或依法得核發建造執照之土地 (以下合稱房屋、土地)交易所得,應按新制申報所得稅。為利實務執行,該部特訂定本要點,規範新制相關所得計算及申報作業規定,共分為「總則」、「交易 日、取得日及持有期間」、「個人房屋、土地交易所得計算及相關調整」、「營利事業房屋、土地交易所得計算」及「附則」等5大部分,計21點(詳附件)。重點如下:

一、 總則

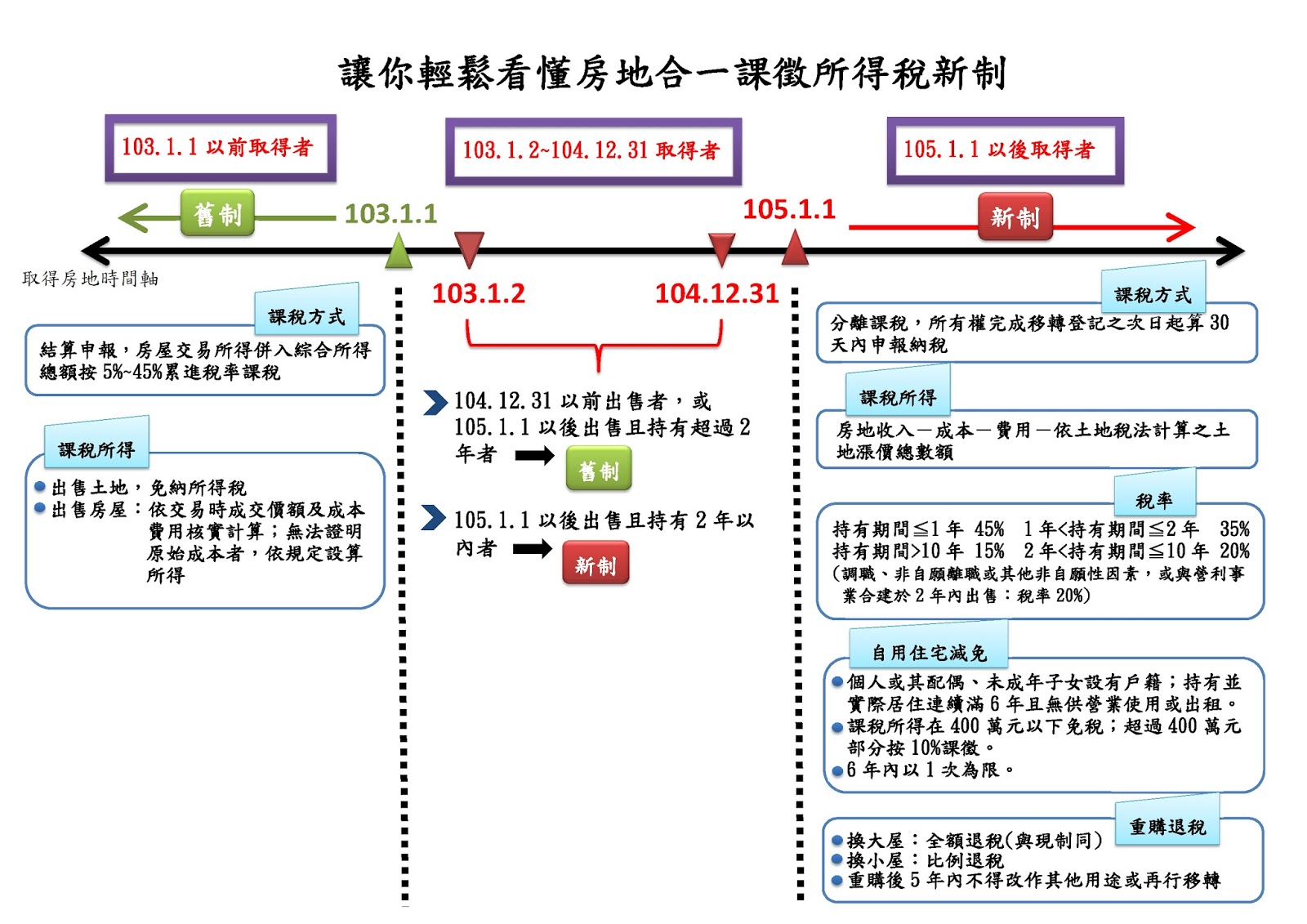

個人及營利事業自105年1月1日起交易下列房屋、土地應適用本要點規定課徵所得稅:(一)103年1月2日以後取得且持有期間在2年以內之房屋、土地; (二)105年1月1日以後取得之房屋、土地。另個人交易105年1月1日以後取得以設定地上權方式之房屋使用權,亦有本要點之適用。

二、 交易日、取得日及持有期間

(一) 房屋、土地「交易日」及「取得日」之認定,原則以完成所有權移轉登記日為準。另配合其他法令及實務作業為例外規定,例如:

1. 因強制執行交易者,按領得權利移轉證書之日認定。

2. 交易屬無法辦理建物所有權登記之房屋(如違章建築),以訂定買賣契約日認定。

(二) 房屋、土地「持有期間」之計算,以自房屋、土地取得之日起算至交易之日止為原則。另對個人因繼承或受遺贈等取得房地情形為例外規定,例如:

1. 因繼承、受遺贈或配偶贈與取得之房屋、土地,得將被繼承人、遺贈人或其配偶之持有期間合併計算。

2. 適用自住房屋、土地租稅優惠時,個人、配偶及未成年子女應符合於該房地辦竣戶籍登記、持有並居住連續滿6年之條件,如該房地係因繼承、受遺贈或配偶贈與而取得者,得再加計被繼承人、遺贈人或配偶持有該房地且符合自住條件之期間。

三、 個人房屋、土地交易所得計算及相關調整

(一) 個人交易房屋、土地,不論有無應納稅額,均應於房屋、土地完成所有權移轉登記日之次日或房屋使用權交易日之次日起算30日內申報納稅。

1. 居住者:向戶籍所在地稽徵機關辦理。

2. 非居住者:向房屋、土地所在地稽徵機關辦理。

3. 交易之房屋、土地屬信託財產者,得由受託人代為申報。

(二) 個人房屋、土地交易所得之計算,以成交價額減除房地取得成本(出價取得者)及因取得、改良及移轉而支付之費用後之餘額為所得額。取得成本及費用認定如下:

1. 取得成本:買賣取得者,以成交價額為準。另下列支出經提示證明文件,亦得包含於成本中減除:

(1) 購入房屋、土地達可供使用狀態前支付之必要費用(如契稅、印花稅、代書費、規費、公證費、仲介費等),以及房屋、土地所有權移轉登記完成前,向金融機構借款之利息。

(2) 取得房屋後,於使用期間支付能增加房屋價值或效能且非二年內所能耗竭之增置、改良或修繕費。

2. 費用:如仲介費、廣告費、清潔費、搬運費等交易房屋、土地所支付之必要費用等,但不包括依土地稅法規定繳納之土地增值稅。個人未提示費用之證明文件或所提示之費用證明金額未達成交價額5%者,稽徵機關得按成交價額5%計算其費用。

(三) 個人與其配偶如因感情不睦或婚姻暴力等因素而有分居情形,符合「納稅義務人與配偶分居得各自辦理綜合所得稅結算申報及計算稅額之認定標準」第2條規定得各自辦理綜合所得稅結算申報及計算稅額條件者,得個別認定自住房屋、土地交易前6年未曾適用優惠規定之條件。

(四) 適用新制之房屋、土地交易損失僅得減除新制房屋、土地交易所得,不得與舊制互為減除。

(五) 適用自住房屋、土地重購退稅或扣抵時,個人或其配偶、未成年子女應於該房屋辦竣戶籍登記並居住,且無出租、供營業或執行業務使用;如以配偶之一方名義出售自住房地,並以配偶之他方名義重購者,亦得適用。

四、 營利事業房屋、土地交易所得計算

依營利事業之總機構在中華民國境內、境外,分別規定其房屋、土地交易所得計算及申報方式。總機構在中華民國境外之營利事業,交易境外公司股權符合本法第 24條之5第4項規定應適用新制課稅規定,於第20點明定其股權持有期間、持有股權比例之認定、境內房屋、土地價值占該境外公司股權價值比例之認定、所得 計算方式及應檢附證明文件等規定。

五、 附則

個人逾期繳納房屋、土地交易所得應納稅額,應依規定加徵滯納金及移送強制執行。

財政部說明,房地合一課徵所得稅制度是我國稅制改革上之重要里程碑,所增加稅收將用於住宅政策及長期照顧服務支出,逐步落實居住正義並改善貧富差距。 該部已成立「推動房地合一稅制改革作業小組」積極推動,除發布本要點外,亦將儘速研訂模擬問答(Q&A)、作業手冊及申報書表並對外辦理多場講習 會,加強宣導,俾利新制於105年1月1日順利上路。

發佈日期:104年7月21日 財政部賦稅署

07-23 台北市車位價年漲7% 北投飆到29.8%...

07-23 台北市車位價年漲7% 北投飆到29.8%...