中區國稅局表示,不管是房地合一新制還是現有舊制,民眾如果出售房產有損失,都可享有三年的抵稅權。但分別按新、舊稅制計稅的房地交易所得與損失不能互抵,抵扣範圍僅限於相同稅制的交易損失。

該局解釋,新舊制下的房地交易所得損失不能互抵,是因為適用的課稅方式不同。

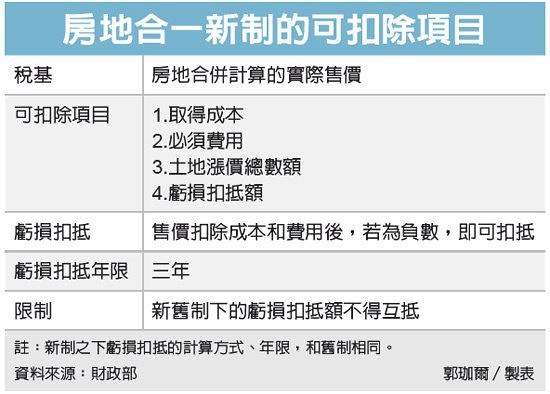

現行的舊制是將房屋和土地分開課稅(所得稅、土地增值稅);但明年上路的房地合一新制,維持原有的土地增值稅,房屋、土地的利得必須合併課徵所得稅,依照土地稅法計算的土地漲價總數額,則可從房地收入中扣除。

舉 例來說,民眾在今年12月出售持有滿五年的甲房地,售屋損失為50萬元。出售時間落在今年,適用舊制。明年房地合一新制上路後,該民眾出售又持有一年的乙 房地,獲利100萬元。由於兩筆房地適用的稅制不同,甲房屋出售損失50萬元不能列為出售乙房地交易所得100萬元的扣除額。

依照房地合一新制,個人交易房地或房屋使用權若有損失,可以列報為「財產交易損失特別扣除額」。每年度的扣除額,以不超過當年度申報的財產交易所得為限。如果當年度沒有財產交易所得可以扣除,或是扣完了還有餘額,則可留待交易日之後三年度的財產交易所得中扣除。

值 得注意的是,在新制下,計算售屋虧損的所得額時,不必計入土地漲價總數額,和課徵稅基的計算方式不同。稅基的計算方式,是把房地合一的售價扣除成本、費 用、土地漲價總數額,若得到的餘額為正,即須繳納所得稅。但計算房產盈虧的所得額,則是售價扣除成本和費用,得出的餘額如果為負,則為虧損,可向稅捐機關 申報損失,並保留之後三年的扣抵權。

國稅局提醒民眾,房地合一新制實施後,無論交易虧損與否,原則上納稅義務人在所有權移轉登記,或房屋使用權完成交易的次日起算30天內,就要申報個人房屋和土地交易所得並繳納所得稅,只有特定情形可以不用辦理申報。

經濟日報2015/12/25

12-25 不動產授信 集中度將放寬...

12-25 不動產授信 集中度將放寬...