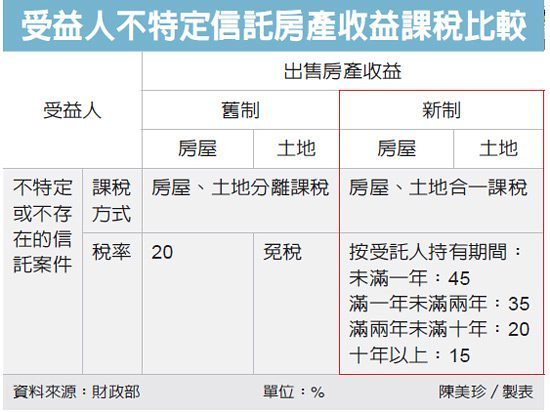

財政部明訂,房地合一新制上路後,受益人不特定或不存在的房產信託案件,不再只限對房屋部分的收益課徵20%所得稅,而應視受託人持有期間長短,比照一般個人的課稅待遇,新制稅率最高可達45%,稅負將較舊制加重。

所 謂受益人不特定是指:訂定信託契約時,受益對象為考績優異的員工或成績名列前茅的學生等;信託受益人不存在則是指以尚未出生的胎兒為受益人的信託案件。財 政部表示,新制房地合一課稅上路之後,委託人如是以房產信託收益做為員工獎酬或指定由未出生嬰兒受益者,其課徵稅率高低取決於受託人持有房產期間長短而 定。

財政部昨(4)日指出,房產交易的獲利從今(2016)年開始,採取新、舊雙軌併行課稅制,凡是今年1月1日以後取得,以及2014年1月2日以後取得且持有未滿二年即出售的案件,房屋及土地的出售利得均應合併按新制合一課稅。

針 對部分信託受益人不特定或不存在案件,在新制施行後產生出售獲利應如何課稅,財政部也已做出明確決定。依據財政部規定,受益人不存在或不特定的信託房產收 益,應比照一般個人出售房產獲利課稅,適用新制者,當受託人出售信託房屋、土地或房屋使用權時,應按其持有期間按以下扣繳率申報納稅:

一、持有期間在一年以內者,課徵45%。

二、持有期間超過一年但未滿二年者,課徵35%。

三、持有期間超過二年但未滿十年者,課徵20%。

四、超過十年以上,課徵15%。

財政部說,在房地合一分別課稅的舊制之下,受益人不特定或不存在的信託案,受託人出售房產的收益僅房屋部分需按20%扣繳所得稅,土地部分不需課徵所得稅。

財 政部同時也規定,非中華民國境內居住者在台買賣房產的收益,持有期間未滿一年者,課徵45%所得稅;持有滿一年但未滿二年者,則課以35%的所得稅。這項 規定也適用於在一課稅年度內在台灣地區居留或停留未滿183天的大陸地區人民。舊制房地分開課稅下,大陸地區人民在台買賣房產獲利,其財交所得稅率為 20%。

經濟日報2016/1/5

01-04 售屋所得課稅率 南增北降...

01-04 售屋所得課稅率 南增北降...