:::

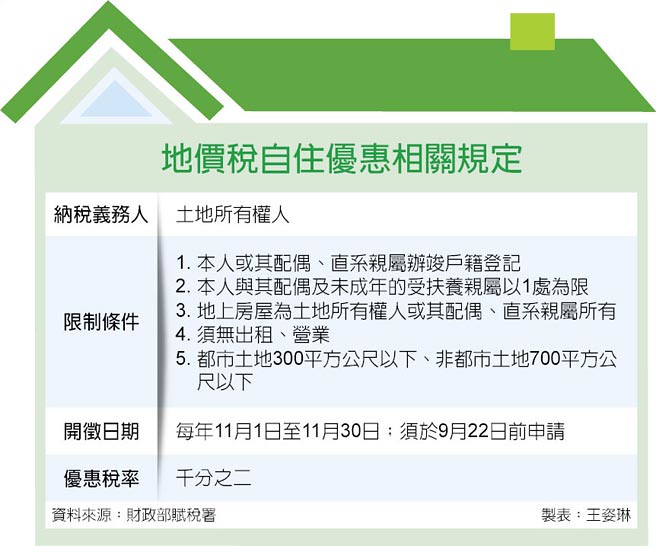

房地持有稅是否過重,已成為連日來外界關注焦點,民眾對11月開徵的地價稅也有不少疑問。對此,台中市政府地方稅務局表示,若民眾符合《土地稅法》中「自用住宅」4要件,即可申請千分之2的優惠稅率;反之,若以旁系親屬設籍或有出租情形,則不適用,應照一般稅率繳納。

稅務局官員表示,近來接獲民眾詢問,其持有的土地原本已被核准按自用住宅用地稅率(即千分之2)核課地價稅,但因工作需求到外地工作,必須遷出戶籍,但原戶內仍留有妹妹戶籍,卻還收到地方稅務局通知,將地價稅改按一般用地稅率核課的公文。

官員說,依照《土地稅法》第17條規定,適用自用住宅用地稅率條件,應符合下列4項要件,首先是土地所有權人的本人或其配偶、直系親屬,於該地辦竣戶籍登記,且無任何出租或供營業使用情形,其次是地上房屋屬於本人或配偶、直系親屬(如父母親與小孩)所有。

第三是土地所有權人與配偶、以及未成年的受扶養親屬,適用自用住宅稅率繳納的地價稅,僅以一處為限;最後是有關土地面積的限制,若都市土地面積未超過300平方公尺,非都市土地面積未超過700平方公尺,則符合地價稅減免的優惠。

稅務局解釋,常有民眾誤以為兄弟姐妹為直系親屬,實則不然,因此若以兄弟姐妹名義設籍,其地價稅並不適用自用住宅用地條件,只能用一般用地稅率,即千分之10課徵。

此外,稅務局呼籲民眾,地價稅以8月31日當天為納稅義務基準日,並於11月1日開徵,若民眾符合自用住宅用地條件,應儘速於開徵前40日、也就是在9月22日前,向地方稅捐機關重新提出申請。

(工商時報2016/8/3)

08-03 房市慘… 希臘比台北抗跌...

08-03 房市慘… 希臘比台北抗跌...

網友個人意見,不代表本站立場,對於發言內容,由發表者自負責任。

發表者

樹狀展開