:::

以自有地參與合建 適用房地合一稅20%單一稅率 售繼承房屋仍須按持有期間採差別稅率課徵

財政部台北國稅局表示,出售合建分屋可適用房地合一稅單一稅率20%,不過必須是以自有土地與營利事業合建取得房地,若是出售繼承取得的合建房屋,仍應按持有期間採差別稅率課徵。

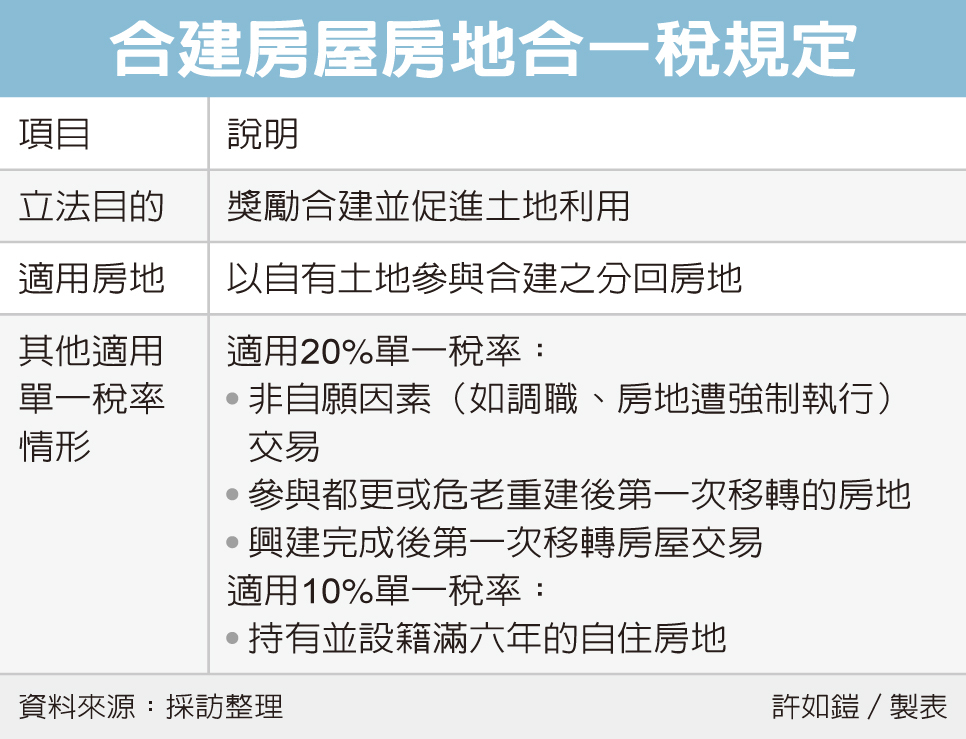

台北國稅局說明,為獎勵合建並促進土地利用,房地合一稅制明定,銷售符合該規定的不動產,可適用20%單一稅率,免按持有期間長短適用不同稅率,目的希望獎勵土地所有權人參與合建。不過,繼承人既然未以自有土地實際參與合建,就不屬於該20%單一稅率的適用對象。

國稅局舉例,納稅人甲君的父親在2021年8月1日購入土地,並與建設公司協議合建,房屋在2022年9月1日完成並由父親登記為所有權人,之後因父親死亡,甲君在2022年12月15日繼承登記取得後,馬上在同年12月31日出售。

甲君認為依房地合一稅相關規定,該房地是自土地取得日起算五年內完成合建,應按20%稅率計算房地交易所得稅,經國稅局查得甲君並非以「自有土地」參與合建,不可適用20%單一稅率,應依持有期間在二年以內,按稅率45%計算應納稅額,並予以補稅。

財政部提醒,除了交易以自有土地與建商合建的分回房地,還有三種房地交易同樣適用20%單一稅率,分別是非自願因素(如調職、房地遭強制執行)之房地交易、參與都更或危老重建後第一次移轉的房地交易、興建完成後第一次移轉房屋交易;而持有並設籍滿六年的自住房地,則可適用10%單一稅率。

國稅局提醒,適用房地合一所得稅課稅新制所計算之房地交易所得,依房地持有期間長短分別適用不同稅率,於繼承取得時,可將被繼承人持有期間合併計算;不過出售合建房地的交易所得,只有在納稅人以自有土地參與合建時,才可適用前述20%稅率。

經濟日報2024/5/28

05-28 囤房稅2.0將上路、多戶族趕送房?首季贈...

05-28 囤房稅2.0將上路、多戶族趕送房?首季贈...

網友個人意見,不代表本站立場,對於發言內容,由發表者自負責任。

發表者

樹狀展開