財政從寬認定 可申請門牌併編 調整後持有三戶內 可免課囤房稅

「囤房稅」開徵後,若民眾打通毗鄰房屋合併使用,究竟該算幾戶?財政部從寬認定,二戶合併為一戶使用的房屋,只要向戶政機關申請門牌併編,且符合自住房屋條件,即可視為「一戶」,持有房屋戶數全國總計在三戶以內,可按1.2%最低稅率課徵房屋稅。

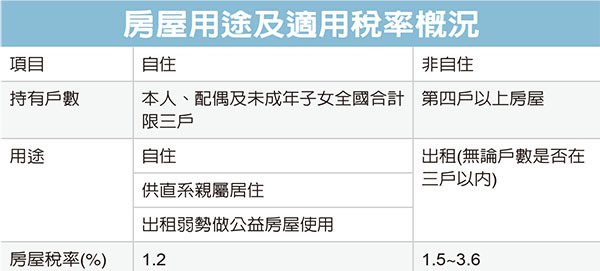

財政部強調,房屋稅條例修正後,住家用房屋稅率已不再採取一致稅率,只有供自住使用的住家房屋,才擁有低稅率的適用資格。不過,符合自住房屋條件的房屋不 限制面積,而是就持有戶數多寡,決定享有低稅率的房屋數。即使是百坪大房屋,只要全台持有未逾三戶,亦能按低稅率繳交房屋稅。

當民眾同時購入兩棟房產並打通使用時,財政部指出,符合用途與戶數限制者,即可按自住房屋稅率課稅。至於打通後的二戶房產,究竟算是「一戶」還是「二 戶」, 財政部指出,依據房屋稅條例第7條規定,納稅人應在房屋建造完成之日起30日內,檢附有關文件,向當地稅捐機關申房屋稅籍有關事項及使用情形,其有增建、 改建、變更或使用移轉、承典時,申請程序亦完全相同。

現行實務作業上,房屋稅籍的編配是參考建築法第4條,以及土地登記規則第80條等相關規定,以建號或門牌號碼為準,可獨立使用及移轉的個別房屋即認定為一 戶,並編配一個稅籍編號。 依據住家用房屋供自住及公益出租人出租使用認定標準規定,個人所有的住家用房屋符合三項要件,即屬供自住使用: 房屋無出租使用;供本人、配偶或直系親屬實際居住使用;本人、配偶及未成年子女全國合計三戶以內,其房屋率為1.2%。

經濟日報2015/6/29

閱讀秘書/囤房稅

「囤房稅」是指政府基於落實居住正義,抑制囤房造成房地產價格飆漲,在去(2014)年6月4日修正公布房屋稅條例第5條條文,將住家用房屋分流,區分為 「自住」與「非自住」兩種級別的稅率,其中,自住房屋稅率維持1.2%,非自住的住家用房屋稅率則提高為1.5%到3.6%。

由於調高非自住的住家用房屋稅率,同時限縮擁有超過三戶以上自用住宅房屋的「多屋族」按最低稅率課徵房屋稅的資格,因此外界亦將此加重對持有多屋者課徵房屋稅的措施,形容為帶有懲罰意味的「囤房稅」。

06-29 觀光題材燒 旅館掀換手潮...

06-29 觀光題材燒 旅館掀換手潮...