:::

財政部表示,民眾在解除土地移轉契約時,如尚未登記案件,可退回已繳土地增值稅。此外,若是重購自用住宅用地申請退還土地增值稅,則要留意五條件。

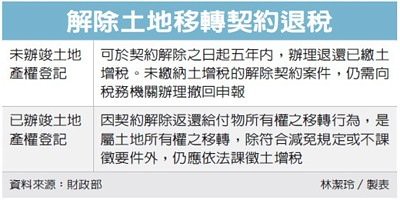

買賣雙方因故解除土地移轉契約,如尚未至地政事務所辦竣土地產權登記,可向原申報稅務機關申請撤回土地增值稅申報,並退還已繳納的土地增值稅。財政部官員進一步解釋說,解除土地移轉契約時,只要尚未辦竣產權登記,可於契約解除之日起五年內,辦理退還已繳土地增值稅。

同時,需檢附撤回申請書、原申報移轉契約書正本、已繳納的土地增值稅稅單正本,如遺失需出具切結書等資料,且需留意撤回申請書所蓋買賣雙方的印章,須與原申報書的原留印章相符。如民眾能提供退稅帳戶資料,屆時退稅款會直接撥入帳戶中。

而對於未繳納土地增值稅的解除契約案件,官員也提醒,仍需向稅務機關辦理撤回申報,以避免因稅單未註銷形成欠稅的情形。此外已辦竣登記的土地,因契約解除返還給付物所有權的移轉行為,是屬於土地所有權的移轉,除符合減免規定或不課徵要件外,仍應依法課徵土地增值稅。

至於重購自用住宅用地的部分,民眾不論先賣後買或先買後賣自用住宅用地,如果符合重購退稅條件,也可向原出售土地的主管稽徵機關,申請適用重購退稅,但需要留意五要件。

高雄稅捐處表示,依土地稅法第35條規定,申請適用土地增值稅自用住宅重購退稅,除須出售與重購土地相距時間須在二年內,且符合下列規定,包括出售及重購 土地均須符合自用住宅用地條件;重購土地地價總額大於出售土地地價總額扣除土地增值稅後之餘額;重購土地核准面積都市土地以3公畝或非都市土地以7公畝為 限;出售與重購土地所有權人屬同一人;土地所有權人於出售自用住宅用地後,又將原出售土地購回,非屬「另行購買」新土地,無土地稅法第35條規定之適用。

經濟日報2016/7/22

07-22 中信舊總部 將躍台北新地標...

07-22 中信舊總部 將躍台北新地標...

網友個人意見,不代表本站立場,對於發言內容,由發表者自負責任。

發表者

樹狀展開