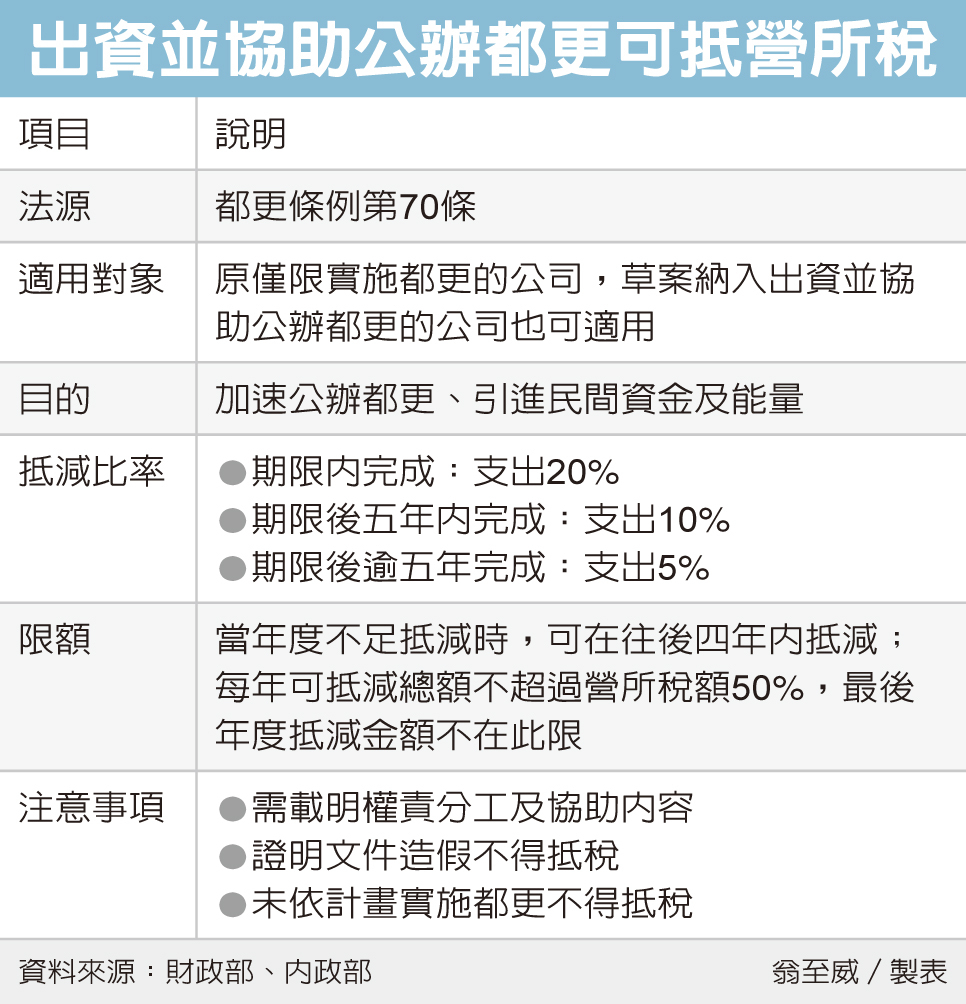

財政部最新預告都更投資抵減相關辦法修訂草案,出資協助公辦都更的民間企業,相關支出可在一定比率內抵減營利事業所得稅額。若都更案在主管機關核定的預定期限內完成,公司可抵減支出的20%;期限後五年內完成可抵減10%;期限後逾五年完成則可抵減5%。

這是配合《都市更新條例》修法而新修訂的辦法。本次都更條例修法重點之一,就是特別增列「政府主導都市更新」專章,盼強化公辦都更量能,讓公辦都更作為領頭羊,帶動都更2.0。

也因此,都更條例第70條明定,出資並協助實施公辦都更者,實施都更支出可適用投資抵減規定,希望藉由這項租稅優惠,為公辦都更導入民間資金及力量,打通任督二脈。

依財政部預告的「股份有限公司組織之都市更新事業機構及協助實施者投資於都市更新地區適用投資抵減辦法」,將出資挹注、協助公辦都更者納入投資抵減租稅優惠適用對象,藉此增加誘因、吸引民間投資。

草案規定,出資並協助實施者可依都更事業計畫完成年度,依規定抵減應納營所稅額,計畫在主管機關核定預定完成期限內完成,可抵減支出總額的20%;超過期限五年內完成,可抵減10%;超過期限逾五年才完成,只能抵減5%。

若當年度不足抵減,可在往後四年內抵減。每一年度抵減總額,以不超過當年度營所稅額50%為限,但最後年度抵減金額不在此限。

申請投資抵減企業,須在都更事業計畫完成一年內,檢附實際支付費用證明文件及主管機關的成果備查函,申請核發投資抵減證明。

舉例來說,國家住都中心推動公辦都更,近期就有台銀圓山、信義兒福B1-1、B1-2基地等三件關鍵都更案將招商,參與投資廠商投入都更的相關費用,例如規費、建築設計費、公聽會費用等,都可以用來抵稅。

草案也明定兩大但書,若都更事業計畫或證明文件有虛偽不實,或是未依核定的都更事業計畫執行,將無法核發投資抵減證明。

經濟日報2019/7/21

07-19 當年追太高 他付出慘痛代價賠2,635萬...

07-19 當年追太高 他付出慘痛代價賠2,635萬...