329與520檔期不容樂觀

─「遞延性買盤」未必如預期

如回頭再檢視三年來的市場近況,大家之所以樂觀預期,主要原因在於二○一八年台商逐漸回流,導致商用不動產交易量逐年攀升,此可由產業界與建商積極購地,連帶住宅市場亦呈現局部交易熱絡見其端倪。

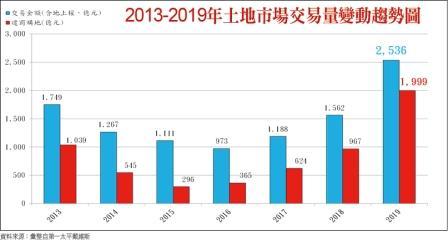

2019年全台土地交易2,536億元

─建商購地高達1,999億元

根據第一太平戴維斯所發布資訊,自從台商回流迄今,國內土地交易(包括地上權)呈現逐年攀升趨勢,其中二○一六年交易量九七三億元,二○一七年一一八八億元,二○一八年一五六二億元,二○一九年更高達二五三六億元。其次,建商也爭相購買土地,二○一六年購地三六五億元,二○一七年六二四億元,二○一八年九六七億元,二○一九年更高達一九九九億元,由此可見土地市場交易之熱絡景況。

2019年北台灣推案量10,921億元

─銷售率僅45.88%,後續餘屋累積數量龐大

由以上之數據加以觀察,再加上經濟部所發布台商回台、根留台灣與中小企業等三大方案,已有三○二家廠商參與投資,金額高達八四二四億元,將創造六萬九三七四個就業機會,因此,一般咸認三年內商用不動產市場依舊相當看好。

另外,如再就近年北台灣住宅市場之推案量與銷售率加以觀察,二○一六年推案量八一三二億元、銷售率二八.八%,二○一七年八三一五億元、銷售率三七.八八%,二○一八年一一一八二億元、銷售率四五.七七%,二○一九年一○九二一億元、銷售率四五.八八%,雖然二○一八與二○一九年推案量皆超過一兆元,惟銷售率僅介於三至五成之間,由此不難了解未來預售市場超過一兆元待售的產品去化勢必還得面臨嚴苛的考驗,尤其是在新成屋累積愈來愈多情況下,預售屋必然也會因資金壓力而降價求售,而這也正是當前雖然商用市場交易熱絡,一般消費者對於住宅產品依舊採取觀望態度之主要原因。

其實,有關這一發展趨勢也可由最近媒體陸續出現「10%自備款」與「工程○付款」之廣告訴求予以印證得知,而這也正是去年十二月爆發新冠肺炎以來,幾乎所有預售建案幾近停擺之主要原因。

另外,如再就全球已超過三十個國家感染病毒而嚴重影響經濟成長與就業機會加以思考,一般購屋者必然也不會將購屋列為當前首要之務,更何況一般民眾在政府不斷宣導疫情,加以口罩購買不易情況下,連餐廳、超市等日常活動人多的密閉空間都儘量少去,而預售建案樣品屋、接待會館或實品屋也都是在密閉空間進行促銷。

尤其是在當前大家都在觀察三二九與五二○檔期價量若干動向下,再加上原本市場上大量餘屋以及新成屋之競銷,雖然去年買賣移轉數量略增至三十萬棟,並且中南部市場也陸續出現補漲行情,不少業者更樂觀期待疫情過後之遞延性買盤,不過就整體市場而言,不只三二九與五二○檔期不容樂觀,下半年的市場走勢必然也是充滿荊棘,而這也正是為何截至目前為止議價空間依舊高達一○%至一五%之主要原因。

疫情延燒是否超過半年?

─不動產開發業應慎防「流動性風險」

由以上之分析,如再加上四、五年前完工仍在進行促銷的大量新成屋,加以疫情不知何時結束,一旦延燒超過半年,除體質良好的建商資金充沛,以及地段優越之產品去化無虞之外,可能就得認真思考是否有財務上「流動性風險」等相關問題!

文/莊孟翰,理財周刊1018期2020.2.28

02-29 【房市週報】2020/2/23~2/29...

02-29 【房市週報】2020/2/23~2/29...