:::

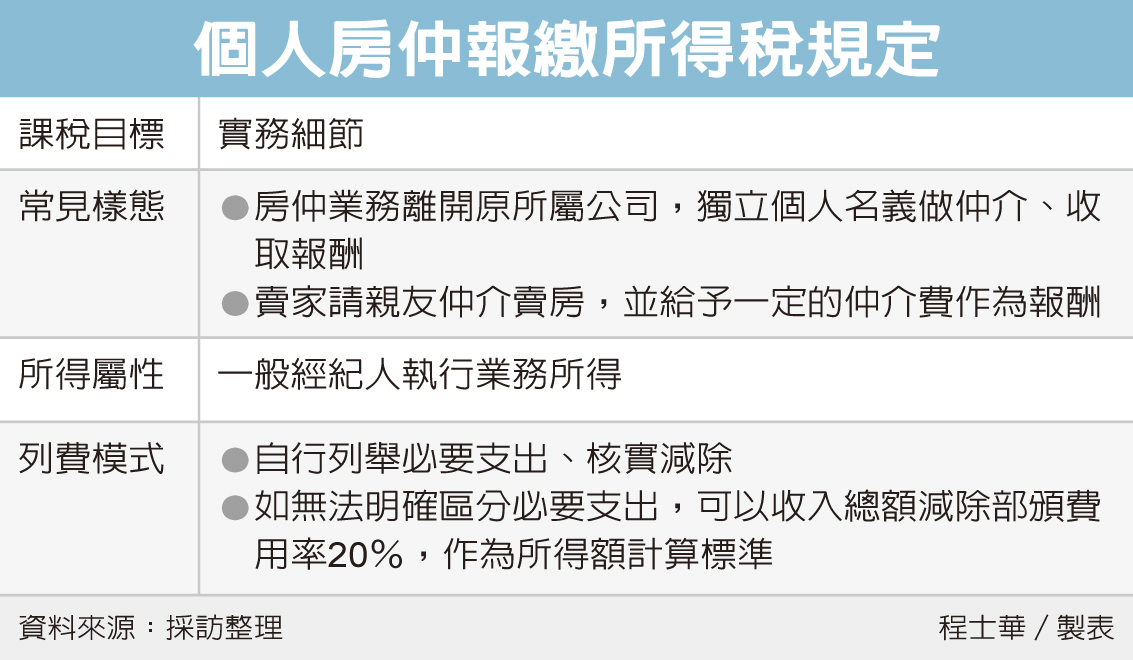

房仲獨立以個人名義做仲介賺佣金收入,必須申報綜合所得稅,北區國稅局表示,這類所得視為執行業務所得,可以核實申報相關費用,或是採部頒費用率20%來計算所得稅額。

官員表示,雖然各大房仲業者在市場上舉足輕重,但在國稅局經手的實務上,其實會遇到很多「個人房仲」,沒有隸屬於哪間房仲公司,而是以個人名義居間仲介,促成買賣雙方的房屋交易。

舉例來說,有二種類型的個人房仲最常見,官員表示,譬如曾經在房仲公司服務的金牌業務,可能有了足夠的客戶基底,便獨立出來以個人名義做仲介、收取報酬;另一種情況則是賣家一方面找房仲公司賣房,一方面也向親友釋出消息,請親友仲介合適的賣家,並給予一定的仲介費作為報酬。

官員表示,市面上不動產的價值不菲,買賣仲介的利潤也很可觀,相關收入當然屬於所得稅課稅範圍,依據《所得稅法》第14條認定方式,個人居間仲介不動產買賣,並獲取佣金或酬勞金,符合執行業務所得當中,所謂的「一般經紀人」的定義。

既然相關收入視為所得,也應該要得以列支相關費用來節稅,官員表示,針對經常性進行房屋仲介的個人,國稅局會輔導其設立商業登記,尤其如果能設立公司,列報相關費用就容易許多。

至於不想設立商業登記的個人房仲,官員表示,個人想列舉仲介服務的必要支出核實減除,可能有一定難度,要看每個個案如何舉證自身支出的合理性;針對無法明確舉證的個人,可依據財政部訂定的執行業務者費用標準,參照其中針對「一般經紀人」的費用率,按房仲佣金收入的20%來計算必要費用,減除必要費用後的餘額,才是要課稅的所得額,併計當年度綜合所得總額,申報繳納所得稅。

經濟日報2020/10/28

10-31 危老重建三級跳 全年衝500億...

10-31 危老重建三級跳 全年衝500億...

網友個人意見,不代表本站立場,對於發言內容,由發表者自負責任。

發表者

樹狀展開