:::

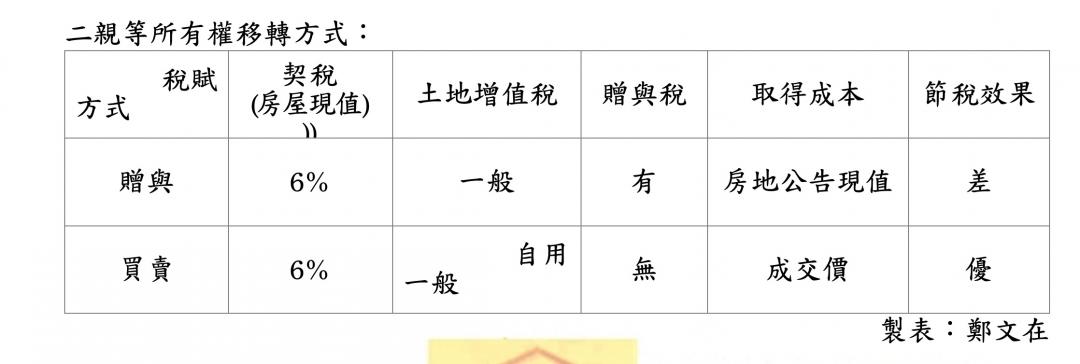

二親等的房屋買賣,除了舊制所得稅或是新制房地合一稅,必須繳納的稅費是契稅、增值稅,如果無法提出支付價款證明者,可能還有一筆贈與稅要繳納。

正業地政士聯合事務所所長鄭文在說,日前有對姊妹,姊姊想將名下房屋賣給妹妹,市價約870萬元,房屋及土地現值約240萬元,概算之後契稅約1.5萬元,土地增值稅自用約22萬元,一般稅率約60萬元,免贈與稅,只要繳納契稅1.5萬元,自用增值稅22萬元,合計23.5萬元就能順利完成買賣。

但若沒有處理好,契稅1.5萬元,增值稅60萬元,贈與稅0元,合計約61.5萬元,兩者相差約38萬元。

鄭文在表示,妹妹後來利用了今年244萬元的免稅額當頭期款,尾款626萬元則利用她個人名下已清償完畢的其他房屋貸款,利用增貸的方式,向銀行申貸後,取得尾款支付給姐姐。

整個交易也很快取得國稅局的核准函,完成買賣手續,同時省下了近38萬元的稅賦,未來出售時,其取得成本是870萬元,非房屋及土地公告現值的240萬元,還可省下一筆可觀的房地合一稅。

鄭文在說,若遇到二親等買賣不動產,需要舉證金流時,可先查閱名下房屋貸款是否已經結清?是否還有增貸的空間?屆時可能成為節稅舉證的墊腳石,記得多加利用。

自由地產2022/12/15

12-17 升息免驚 政府加碼補貼四大貸款利息...

12-17 升息免驚 政府加碼補貼四大貸款利息...

網友個人意見,不代表本站立場,對於發言內容,由發表者自負責任。

發表者

樹狀展開