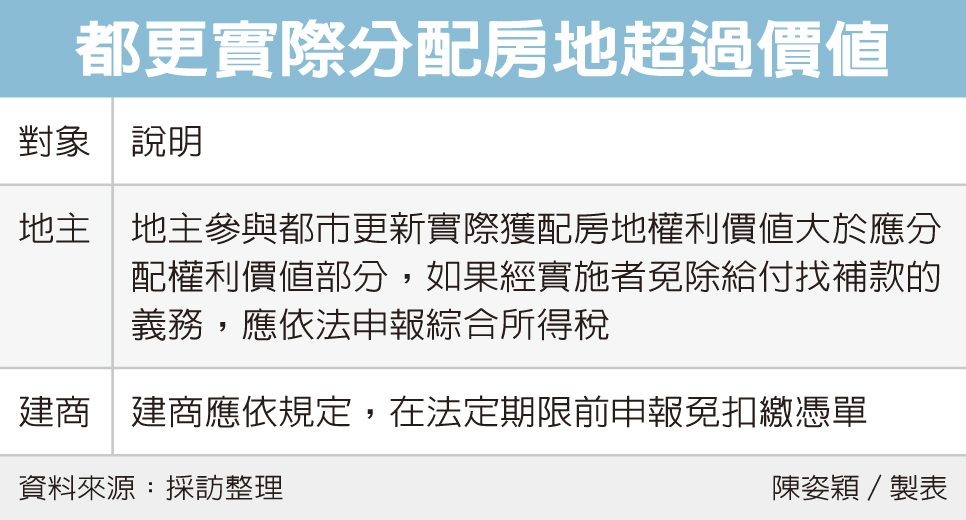

財政部台北國稅局表示,地主參與都更時要注意,如實際獲配房地權利價值大於應分配權利價值,其差額部分應繳納差額價金,但若與建商協議免繳納差價,該差額仍屬於收受建商的贈與,屬於《所得稅法》規定的「其他所得」,應依法申報綜合所得稅,建商應依規定,在法定期限前申報免扣繳憑單。

台北國稅局說明,個人提供土地參與都市更新,無論與實施者是否另行協議簽訂「合建契約」、內容如何,例如免予給付找補款,皆屬私法自治原則下的契約自由範圍,與實施者擬具的權利變換計畫並無關聯,不影響全體土地所有權人以權利變換方式參與分配的結果。

地主參與都市更新實際獲配房地權利價值大於應分配權利價值部分,就應依《都市更新條例》第52條規定給付差額價金。如果經實施者免除給付找補款的義務,屬地主取自建商的其他所得,應依法申報綜合所得稅。

官員舉例說明,甲建商與乙地主以權利變換方式辦理都市更新,雙方約定乙地主實際分配取得房屋土地,與應分配房屋土地價值差額不需找補。之後甲建商在辦理扣繳申報期間,向國稅局詢問相關扣繳申報事宜,經國稅局說明甲公司免除乙地主給付找補款的義務,乙地主在房地所有權移轉登記完成時,資產有所增益。

所以乙地主自甲建商受贈的價值差額,屬於《所得稅法》第14條第1項第10類的其他所得,甲建商應依規定,申報乙地主其他所得免扣繳憑單約500餘萬元,乙地主也應誠實申報納稅。

國稅局呼籲,有關建商與個人合作都市更新計畫,建商如有免除個人多分配房地而應繳納差額價金的情況,建商及地主皆應留意免扣繳憑單申報,以及個人綜合所得稅結算申報的規定。

另外,國稅局表示,在申報期限截止後,若民眾自行發現有漏報或短報所得時,在未經檢舉及未經稅務機關或財政部指定的調查人員進行調查以前,可自動補報並補繳稅款,僅加計利息而免處罰。

經濟日報2023/5/17

05-19 全台4月新建案每坪平均開價48.1萬 年...

05-19 全台4月新建案每坪平均開價48.1萬 年...