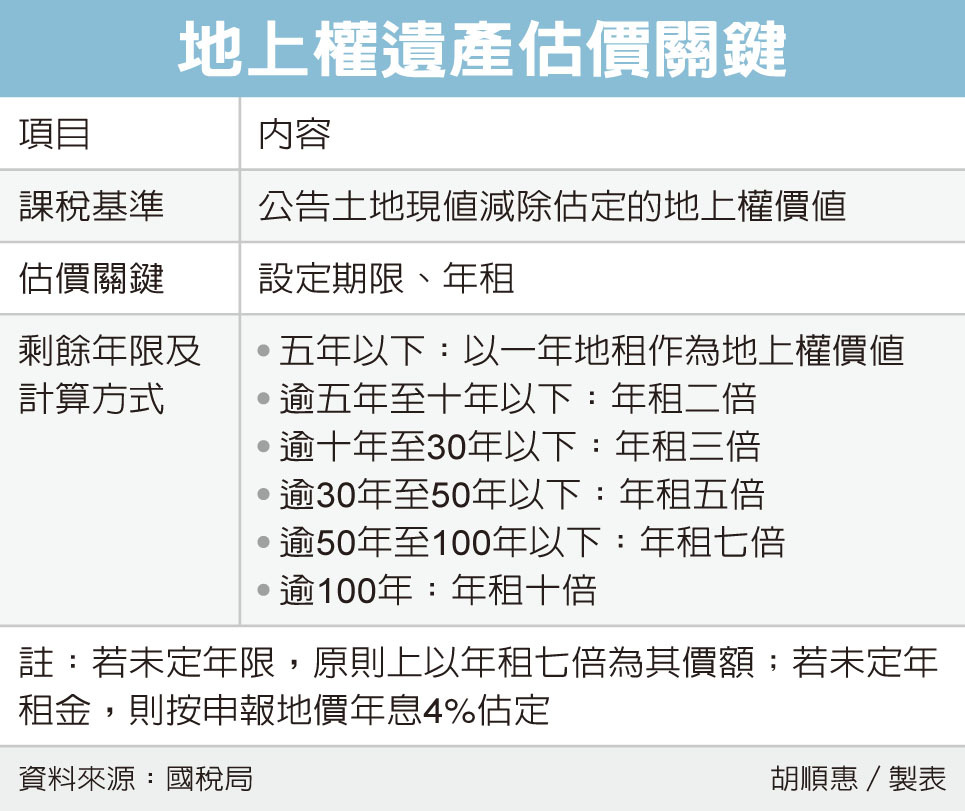

財政部台北國稅局表示,親人遺產土地若設有地上權,納稅人在申報遺產稅時,應以公告土地現值減除估定地上權價值,計算該筆土地遺產價值。至於地上權價值估定,有兩大關鍵,分別是「設定期限」及「年租」。

「地上權住宅」是指僅有地上的「建物」所有權或使用權,而無取得土地權狀的一種住宅。

台北國稅局表示,一般所有權土地,遺產土地價值計算是以被繼承人死亡時公告土地現值為準,但設有地上權的土地,土地由地上權人使用,例如使用地上建築物等,導致土地價值有減低情形,因此在計算設有地上權土地的遺產價值時,應依公告土地現值減掉估定的地上權價值後課稅。

國稅局表示,估定地上權價值時,是按「設定期限」及「年租」,以被繼承人死亡時點剩餘期間來估定。

依照「遺產及贈與稅法施行細則」規定,若地上權土地剩餘時間在五年以下,以一年地租作為地上權價值;逾五年至十年以下者,則是以一年地租額的二倍計算;逾十年至30年以下者以三倍計算;逾30年至50年以下者以五倍計;逾50年至100年以下者以七倍為準;逾100年者以十倍計算。

若未定年限,原則上以一年地租的七倍為其價額;若未定年租金,則按申報地價年息4%來估定。

國稅局官員舉例,甲君2022年3月2日死亡,繼承人乙君申報遺產稅時,發現甲君遺有某縣市一筆土地,按公告土地現值申報財產價值為900萬元,其存續期間不定期,地上權價值依規定是以年租七倍來計算,假設算出來為7萬元,可自公告現值中減除,這筆地上權土地以893萬元計入遺產價值。

國稅局提醒,納稅人申報遺產稅,就遺產土地應注意有無可減少估價事由,以免申報錯誤,影響權益。

國稅局也提醒納稅人留意各種遺產價值計算,例如房屋是以評定標準價格為準;上市、上櫃股票,則以繼承開始日收盤價計算;興櫃股票以當日加權平均成交價來估定;未上市櫃且非興櫃股票,則以被繼承人死亡日公司資產淨值來計算。

經濟日報2024/9/12

09-13 賣不動了!全台成屋待售量月增2.5%、5...

09-13 賣不動了!全台成屋待售量月增2.5%、5...