:::

近年愈來愈多人利用信託方式管理財產,常有民眾詢問,若是遺囑信託的土地及其地上房屋,可否適用自用住宅優惠稅率?稅務局指出,這類房地如符合四大要件,仍可申請按自住稅率課徵房屋稅及地價稅。

為避免往生後子女爭產,許多人會透過「遺囑信託」方式管理財產,主要是確保遺產可用信託方式交給受託人管理處分,以確保遺產可依委託人生前規劃來運用,使受益人能夠享受到信託財產。

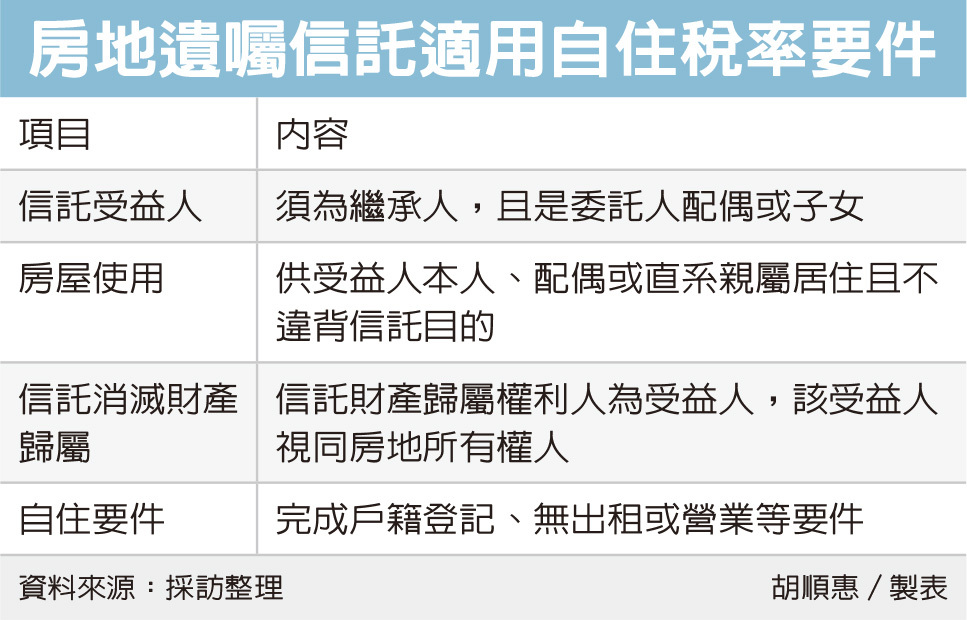

稅捐處表示,財政部過去已發布解釋令,依規定,遺囑信託案件適用優惠稅率,只要信託生效時及信託關係存續中,符合四個要件。

首先,信託受益人必須是繼承人,且是委託人的配偶或子女;第二,該房屋供受益人本人、配偶或直系親屬居住使用且不違背信託目的;第三,信託關係消滅後,信託財產的歸屬權利人為受益人者,該受益人視同房地所有權人。

第四,該土地及其地上房屋其他要件符合自住規定。稅捐處表示,自住要件包含必須辦理完成戶籍登記,且無出租或供營業用,都市土地未超過3公畝、非都市土地未超過7公畝等要件;另外,依照《房屋稅條例》規定,房屋必須供本人、配偶或直系親屬實際居住,在該屋辦完戶籍登記,且本人、配偶及未成年子女全國合計三戶以內,可適用自住稅率。

若符合上述四大要件,遺囑信託房地可申請按自住稅率課徵房屋稅及地價稅。

稅捐處舉例,老張育有一名身心障礙、無法經濟自理的兒子小張,日前將自身房屋及土地,委託在好友老陳名下代為管理,並以小張為受益人成立遺囑信託,信託期間,只有受益人小張設籍使用,也無營業、出租情形,可按自用住宅用地稅率課徵地價稅。

另外,若地上房屋符合房屋稅條例及「住家用房屋供自住及公益出租人出租使用認定標準」規定,則可按自用住宅稅率課徵房屋稅。

經濟日報2024/10/15

10-15 我商用不動產 投資信心滑坡 ...

10-15 我商用不動產 投資信心滑坡 ...

網友個人意見,不代表本站立場,對於發言內容,由發表者自負責任。

發表者

樹狀展開