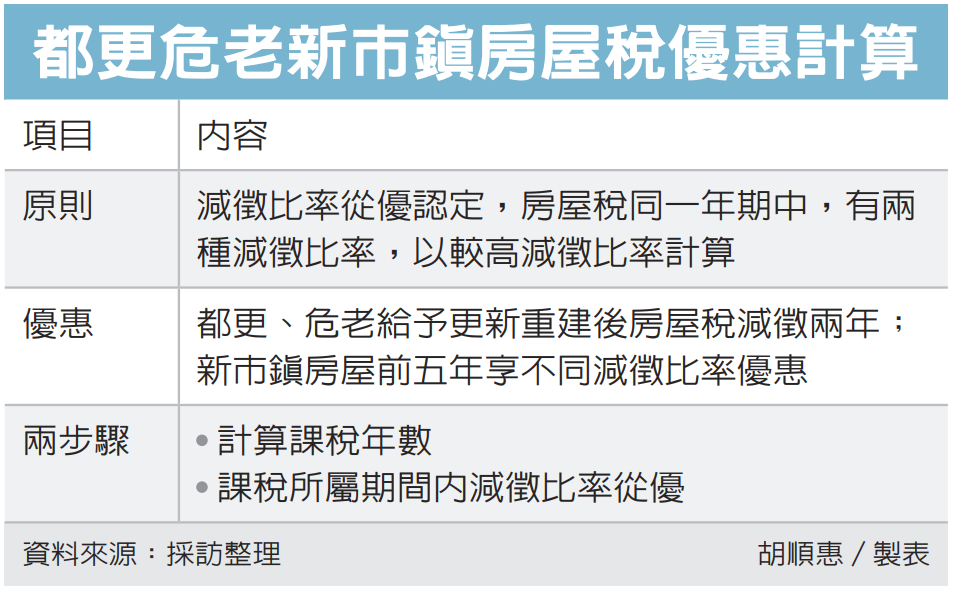

房屋稅2.0自去年7月上路,財政部昨(26)日發布解釋令,說明都更、危老、新市鎮等房屋稅優惠計算方式,採「從優」原則,在依規定計算課徵年數後,若同一期有兩種減徵比率,則以較高減徵比率來計算。

都更條例、危老條例都給予更新重建後房屋稅減徵兩年優惠;新市鎮條例針對特定區內房屋,前五年依序給予免徵、減徵80%、減徵60%、減徵40%、減徵20%優惠。房屋稅2.0新制上路後,改為按年課徵,前述租稅優惠可能跨年度,針對如何適用減徵比率,財政部昨日發布解釋令。

財政部指出,都更、危老、新市鎮皆採從優原則,可從兩個步驟來判斷。首先,先計算課稅年數,第二步再看課稅所屬期間,同一期當中適用何種減徵比率,以較高減徵比率為準。

舉例來說,納稅人A房屋符合都更條例規定,房屋稅減半徵收兩年,該屋更新期間截止日次月為2024年10月,從當月起算兩年,以此來判斷114年期(課徵期間2024年7月1日至2025年6月30日)、115年期(課徵期間2025年7月1日至2026年6月30日)、116年期(課徵期間2026年7月1日至2027年6月30日)房屋稅。

A屋114年期,自2024年10月房屋蓋好後,至2025年6月課徵末月,共九個月期間;115年期房屋稅,至2026年6月30日,共一年九個月。這兩期都仍在兩年內,無懸念都可減半課稅。

至於116年期,課徵所屬期間在2026年10月前,仍在減半範疇內,但2026年10月後,已經不適用減半,這種情況下,同一期橫跨兩種減徵比率時,應從優認定,因此A屋116年期房屋稅,仍適用減半課徵。

除都更危老減徵計算方式,財部昨解釋令也明確規定受重大災損房屋房屋稅計算方式,房屋受重大災害毀損,符合免徵或減半徵收房屋稅規定者,自災害發生當年期至減免原因消滅當年期止,減免各年期房屋稅;納稅義務人逾期申報房屋毀損情形者,也自當年期適用。

財政部舉例,納稅人房屋在2025年5月1日受重大災害,毀損面積達五成以上,該屋於114年期房屋稅減免申報期限以後(即2025年3月24日以後)受重大災害毀損,等到2026年6月修復完成,該屋114年期及115年期房屋稅都能免徵。

經濟日報2025/3/27

03-27 222萬 北市商辦坪價再衝高 前屋主持有...

03-27 222萬 北市商辦坪價再衝高 前屋主持有...