升息負擔加重該買房嗎?專家:該思考的是這件事

2022-08-13 · 住友不動產 · 房地新訊 · 人氣:393

全球進入升息循環,台灣也在今年連兩季升息,累計1.5碼。官方買賣移轉棟數顯示,購屋人擔憂利息負擔加重,明顯轉為觀望,成交量急速下滑,但這種擔心是對的嗎?

住展雜誌研發長何世昌表示,計算升息負擔增加的同時,也要把房價上漲空間一併考量。比較一下就會發現,升息不可怕,房價更是關鍵,只要簡單比較一下升息房貸支出負擔,以及房價增值空間,便能清楚利弊得失。

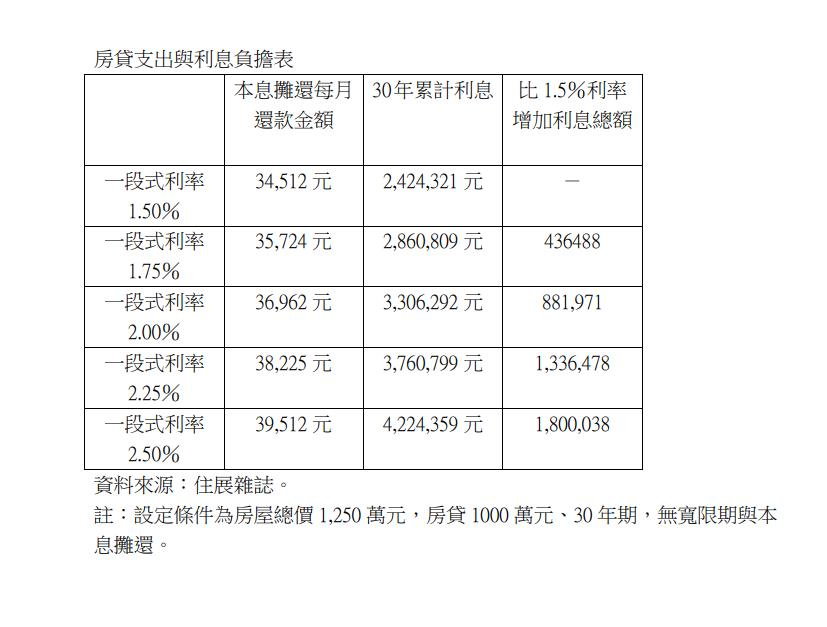

他以房屋總價1250萬,房貸金額1000萬、無寬限期,房貸為30年期為例。若升息前購屋族的房貸利率為1.5%,那麼30年房貸總利息約242萬元。若未來持續升息合計達4碼,來升到2.5%,累計30年總利息約422萬,較2%時,約增加180萬元。

乍看之下,升息後利息負擔劇增,但觀察近20年台灣房價走勢,雖然房價有漲有跌,但大多數縣市平均每年房價漲幅可達一成以上。

以一間總價1250萬元的房子來算,只要上漲一成125萬元,就可抵銷利率調升至2%所增加的總利息支出,上漲15%、187萬元 ,則可抵消房貸利率調升至2.5%所增加的總利息支出。

何世昌表示,央行升息後,許多購屋人想到購屋利息變重,荷包縮水,決定再等等,但只要房價持續上漲,就會付出更大代價;反而若儘早出手,房價上漲帶來的增值空間,不僅可抵消增加的利息,還能夠獲利。

也因此,他表示,購屋族不應糾結於「升息後該不該買房」,該思考的是「房價會不會續漲」。倘若房價不斷上漲,利息負擔只是一碟小菜。

經濟日報2022/8/13