民眾房貸壓力 兩年首見下滑 北市房價所得比16.43倍最高

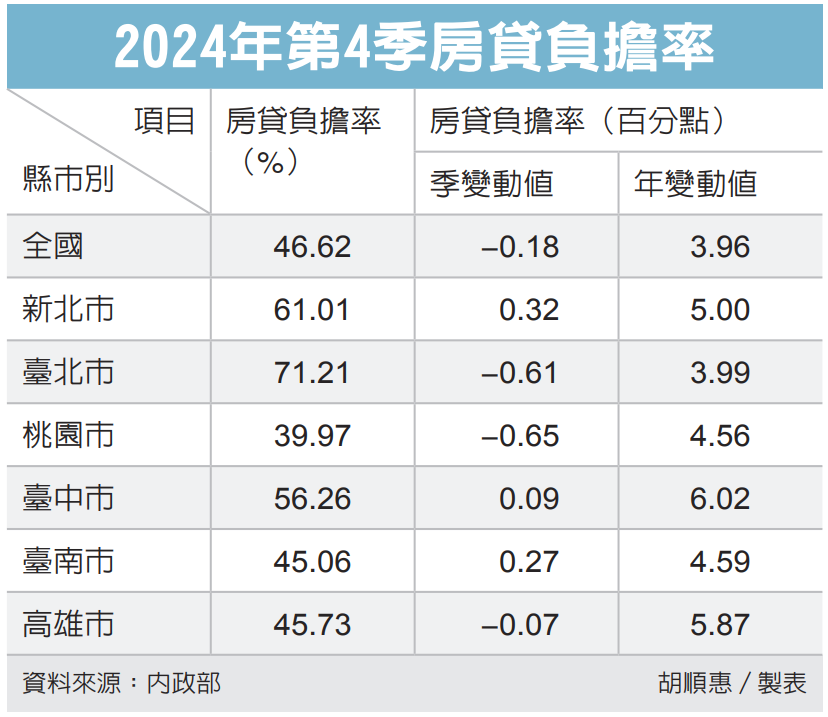

內政部昨(2)日公布2024年第4季的房貸負擔率為46.62%,相較上季下降0.18個百分點,是近兩年來首度出現下降。不過,全國房價所得比仍保持在歷史高點,達10.76倍,代表購屋壓力仍居高不下。六都中,又以台北市的房價所得比指數最高,達16.43倍。

房貸負擔率的下降主要歸因於家庭可支配所得的增長,彌補了房價和利率微幅上升所帶來的壓力。

內政部分析指出,儘管本季中位數住宅價格略微上漲至1,028萬元,且五大銀行新承作的購屋貸款利率小幅上升至2.211%,但中位數家戶可支配所得增加0.87%(從94.74萬元提升至95.56萬元)),整體而言,因可支配所得成長幅度較房價漲幅為大,抵銷了房價與利率上升的影響,最終使負擔率較上季下降了0.18個百分點。

儘管部分地區的負擔率下降,仍有不少縣市的購屋壓力未見緩解。進一步觀察六都數據,桃園市與台北市分別出現0.65個百分點與0.61個百分點的下降幅度,而高雄市也有輕微的下降,但新北市、台南市與台中市則呈現微幅上升,顯示不同區域的房市壓力差異,數據反映出,儘管部分措施有助於減輕購屋負擔,但不同地區間的經濟狀況與房市表現仍有所不同。

另一方面,房價所得比的數據仍顯示購房困難度未見顯著改善。全國的平均房價所得比為10.76倍,意味著一般家庭即使不留生活費,仍需要超過10年才能購得一戶中位數價格的住宅。六都中,台北市的指數高達16.43倍,顯示當地家庭需要超過16年才能夠實現購屋夢,而新北市(14.08倍)與台中市(12.98倍)同樣遠高於全國平均,對於購房者而言,壓力依然沉重。

即使中央銀行祭出七波房市管制措施,並對房市過熱進行調控,促使房價漲勢放緩,房貸負擔率略有下降,房價所得比依舊維持高位,購屋難度依然存在,同時也反映出房價整體水平仍然偏高,而家庭所得的增長速度難以趕上房價的漲幅。

經濟日報2025/5/3